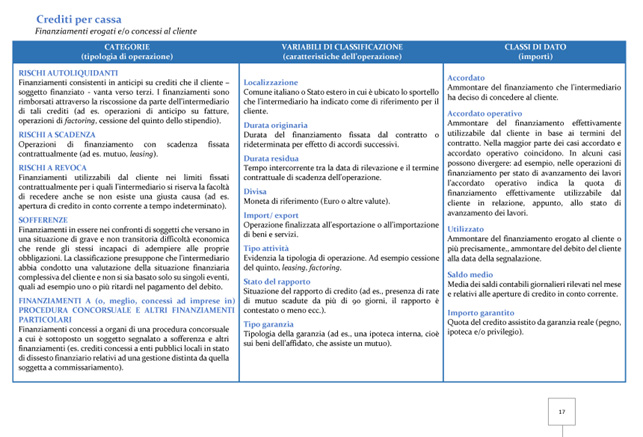

SOFFERENZE

La categoria rappresentata è sicuramente quella più “importante” ovvero è la categoria dove tutti gli operatori economici evitano di essere inseriti.

Essa riguarda, riprendendo la descrizione di BDI:

“Finanziamenti in essere nei confronti di soggetti che versano in una situazione di grave e non transitoria difficoltà economica che rende gli stessi incapaci di adempiere alle proprie obbligazioni. La classificazione presuppone che l’intermediario abbia condotto una valutazione della situazione finanziaria complessiva del cliente e non si sia basato solo su singoli eventi, quali ad esempio uno o più ritardi nel pagamento del debito”.

Il passaggio a sofferenza di un finanziamento è un avvenimento estremamente grave, ma è soggetto alla valutazione da parte dell’istituto di credito che deve decidere se il cliente è in grado o meno ad onorare le sue obbligazioni finanziarie.

Tale valutazione è basata sul pagamento puntuale delle scadenze (rischi a scadenza) ma anche da altre variabili di difficile individuazione (rischi a revoca).

Si apre uno scenario relativo alla capacità economica e finanziaria del cliente che deve essere valutata dalla banca.

Molto importante è quanto scritto sul sito:

“La “sofferenza” che obbliga alla segnalazione in Centrale Rischi – La rilevanza dello sbilanciamento tra attivo e passivo patrimoniale” Brevi note a Cassazione Civile, sez. I, sent. n. 28635 15-12-2020

Di Maurizio Tidona, Avvocato

La Cassazione, seguendo un solco già tracciato, conferma ancora una volta che la “sofferenza”, che obbliga le banche, così come ogni altro intermediario finanziario, alla segnalazione in Centrale Rischi, si concretizza in una situazione di grave crisi del soggetto segnalato, seppure la crisi deve essersi rivelata in una forma attenuata rispetto a quella richiesta per la ben più grave dichiarazione di fallimento.

Nella segnalazione in sofferenza in Centrale Rischi non è difatti richiesta la prova della sussistenza di una definitiva irrecuperabilità del credito vantato, seppure debba comunque sussistere una grave e comprovabile difficoltà economica del soggetto segnalato.

Secondo la Circolare della Banca d’Italia n. 139 dell’11/2/1991 (Centrale dei Rischi), paragrafo 1.5 (Sofferenze):

– “nella categoria di censimento sofferenze va ricondotta l’intera esposizione per cassa nei confronti di soggetti in stato di insolvenza, anche non accertato giudizialmente, o in situazioni sostanzialmente equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dall’intermediario. Si prescinde, pertanto, dall’esistenza di eventuali garanzie (reali o personali) poste a presidio dei crediti. Sono escluse le posizioni la cui situazione di anomalia sia riconducibile a profili attinenti al rischio Paese.

L’appostazione a sofferenza implica una valutazione da parte dell’intermediario della complessiva situazione finanziaria del cliente e non può originare automaticamente al verificarsi di singoli specifici eventi quali, ad esempio, uno o più ritardi nel pagamento del debito o la contestazione del credito da parte del debitore”.

La Cassazione, con la decisione in commento, conferma che la situazione di crisi deve consistere in una grave e non transitoria difficoltà economica del soggetto segnalato, equiparabile, anche se non coincidente, con la situazione d’insolvenza richiesta dalla legge fallimentare, e nel prossimo futuro dal nuovo Codice della Crisi d’impresa e dell’insolvenza; questo nel solco delle precedenti decisioni della Cassazione nn. 7958/2009 e 15609/2014.

La difficoltà economica che legittima alla segnalazione in Centrale Rischi non deve però giungere difatti all’estremo della irrecuperabilità, trattandosi di una situazione di difficoltà contigua ma non corrispondente a quella di insolvenza fallimentare, rappresentandone una espressione attenuata.

Essa postula cioè pur sempre una grave difficoltà economica del soggetto segnalato, ma non una definitiva irrecuperabilità del debito, quale nozione pertanto sicuramente levior rispetto a quella richiesta per l’insolvenza fallimentare.

Per la Corte, al fine dell’accertamento in concreto della persistenza della difficoltà economica (crisi che non sia cioè transitoria), rileva frequentemente l’evidenza di una sussistenza di un marcato sbilanciamento tra l’attivo e il passivo patrimoniale; in tali casi è imposta all’intermediario finanziario una attenta valutazione ai fini della segnalazione in Centrale Rischi, in quanto l’eccedenza del passivo sull’attivo patrimoniale costituisce nella maggior parte dei casi uno dei tipici fatti esteriori che, a norma dell’art. 5 della legge Fallimentare, rivelano l’impotenza dell’imprenditore a soddisfare le proprie obbligazioni, con rilevanza quindi anche nella valutazione sulla segnalazione in Centrale dei Rischi.

La Corte osserva però che il verificarsi di un marcato sbilanciamento tra l’attivo e il passivo patrimoniale può essere in concreto superato e controbilanciato dalla prospettiva di un favorevole andamento futuro degli affari, o da eventuali ricapitalizzazioni dell’impresa, al fine della dimostrazione di una transitorietà della difficoltà economica.

Non possono però rilevare in questo eventuali garanzie aggiuntive proposte dall’impresa in crisi, in quanto, ai sensi del citato paragrafo 1.5 della Circolare di Banca d’Italia n. 139/1991, si deve prescindere nella valutazione della segnalazione dall’esistenza di eventuali garanzie (reali o personali) poste (o da porre) a presidio dei crediti.

Essenziale in questo è quindi il ruolo attivo del cliente che deve fornire alla banca tutti quegli elementi che possano far ritenere superati gli altri fondati elementi in forza dei quali la banca sarebbe invece altrimenti obbligata alla segnalazione alla Centrale dei Rischi, questo anche ai fini di una sana e prudente gestione e della stabilità complessiva del sistema finanziario, prevista all’art. 5 del T.U.B.

Si raccomanda in questo una particolare attenzione alla predisposizione ed adeguamento dei modelli contrattuali in uso alla banca, onde prevedere adeguate formule di responsabilizzazione del soggetto debitore sull’onere di provare tempestivamente la transitorietà di una eventuale sua futura difficoltà finanziaria, al fine di non rendere in ultimo la banca obbligata in proprio ad una valutazione eccessivamente penalizzante rispetto a quella discendente dal riscontro del grave e persistente inadempimento all’obbligazione da parte del debitore; questo al fine di alleggerire l’onere di indagine della banca sulla transitorietà o meno della crisi.

Per completezza si richiama la seguente Sentenza di Cassazione:

Cassazione Civile, sez. I, sent. n. 28635 15-12-2020

– MASSIMA ESTRATTA:

Ai fini della segnalazione a sofferenza la nozione di insolvenza che si ricava dalle Istruzioni emanate dalla Banca d’Italia, sulla base delle direttive del CICR, non si identifica con quella propria fallimentare, ma si concretizza in una valutazione negativa della situazione patrimoniale, apprezzabile come deficitaria, ovvero come di grave difficoltà economica, senza, quindi, alcun riferimento al concetto di incapienza o irrecuperabilità (Cass. 12 ottobre 2007, n. 21428, Cass. 1 aprile 2009, n. 7958; Cass. 16 dicembre 2014, n. 26361; Cass. 6 dicembre 2019, n. 31921); si deve quindi trattare di una grave e non transitoria difficoltà economica equiparabile, anche se non coincidente, con la condizione d’insolvenza (Cass. 1 aprile 2009, n. 7958 cit.; Cass. 9 luglio 2014, n. 15609). È del tutto evidente, allora, che nell’apprezzamento da compiersi circa l’esistenza di una sofferenza, ai fini della verifica circa la legittimità della segnalazione presso la Centrale rischi, entri sicuramente in gioco la consistenza patrimoniale del debitore. E ciò ben si comprende: il dato di una ipotetica alterazione del patrimonio può infatti concorrere a determinare l’insorgenza di quella situazione di grave difficoltà economica in cui la stessa sofferenza, come si è visto, consiste; basti pensare al caso in cui il debitore proceda a una gratuita dismissione di cespiti di valore: tale evenienza si traduce, come è ovvio, nell’impossibilità, da parte di quel soggetto, di far fronte alla propria inadempienza attraverso la monetizzazione dei detti beni. Risulta del resto significativo, in proposito, quanto affermato da questa Corte con riguardo all’insolvenza atta a giustificare la dichiarazione di fallimento. Occorre ricordare che la situazione di sofferenza è contigua a quella di insolvenza fallimentare, rappresentandone, in buona sostanza, una espressione attenuata (essa postula, come si è visto, una grave difficoltà economica, ma non una definitiva irrecuperabilità): la giurisprudenza di legittimità ha definito la situazione di sofferenza proprio muovendo da una “nozione levior rispetto a quella dell’insolvenza fallimentare” (così, in motivazione, Cass. 12 ottobre 2007, n. 21428 cit.; il concetto è richiamato dalle pronunce successive: cfr., da ultimo, Cass. 25 gennaio 2017, n. 1931, non massimata). Avendo dunque riguardo alla situazione di insolvenza, è da osservare che, secondo questa S.C., il dato di un assai marcato sbilanciamento tra l’attivo e il passivo patrimoniale accertati, pur se non fornisce, di per sè solo, la prova della detta insolvenza, potendo comunque essere superato dalla prospettiva di un favorevole andamento futuro degli affari, o da eventuali ricapitalizzazioni dell’impresa, nondimeno deve essere attentamente valutato, non potendosene per converso radicalmente prescindere, perchè l’eventuale eccedenza del passivo sull’attivo patrimoniale costituisce, pur sempre, nella maggior parte dei casi, uno dei tipici fatti esteriori che, a norma della L. Fall., art. 5, si mostrano rivelatori dell’impotenza dell’imprenditore a soddisfare le proprie obbligazioni (Cass. 1 dicembre 2005, n. 26217; Cass. 20 novembre 2018, n. 29913). Ora, sarebbe incongruo ritenere che una situazione di insufficienza patrimoniale rilevi ai fini dell’insolvenza e non ai fini della meno grave situazione di sofferenza. Una diversa conclusione non può trarsi da quanto disposto nella circolare n. 139 della Banca d’Italia sulla Centrale dei rischi, recante istruzioni per gli intermediari finanziari. È ivi previsto che alla categoria di censimento “sofferenze” vada ricondotta “l’intera esposizione per cassa nei confronti di soggetti in stato di insolvenza, anche non accertato giudizialmente, o in situazioni sostanzialmente equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dall’azienda” Viene poi aggiunto: “Si prescinde, pertanto, dall’esistenza di eventuali garanzie (reali o personali) poste a presidio dei crediti”.

RAGIONI DELLA DECISIONE

- – I motivi del ricorso principale possono riassumersi come segue.

1.1. – Primo motivo: violazione o falsa applicazione di norme, indicate, in rubrica, nella Deliberazione CICR 29 marzo 1994 e nella circolare della Banca d’Italia 11 febbraio 1991, n. 139. Osserva la ricorrente che nell’ambito della valutazione da compiersi in vista della appostazione a sofferenza non rileva il fatto che il credito sia assistito o meno da garanzie patrimoniali: è necessario infatti analizzare il profilo finanziario del debitore verificando la capacità dello stesso di far fronte alle proprie obbligazioni senza l’intervento coattivo della banca; lo scrutinio non deve invece riguardare il profilo patrimoniale, che assume rilievo, all’occorrenza, in un successivo momento, allorquando si sia preso atto che non si debba attendere l’adempimento spontaneo dell’obbligazione ma agire in via esecutiva.

1.2. – Secondo motivo: omesso esame di un fatto decisivo per il giudizio e correlato vizio di motivazione. L’istante rileva che, come riconosciuto dal giudice di appello, il fondo patrimoniale era stato costituito l’11 novembre 1996: vi era stato quindi un lasso di tempo di oltre due anni in cui la banca aveva continuato a fare credito consentendo l’utilizzo degli affidamenti in essere nonostante l’esistenza del nominato fondo patrimoniale. Viene spiegato che, dal punto di vista della appostazione o meno a sofferenza, la circostanza indicata risultava essere del tutto indifferente e che sotto tale profilo la motivazione della sentenza impugnata era illogica.

1.3. – Terzo motivo: violazione o falsa applicazione di norme di diritto, con richiamo alla Delib. CICR 29 marzo 1994 e alla circolare della Banca d’Italia 11 febbraio 1991, n. 139; omesso esame di un fatto decisivo per il giudizio e correlato vizio di motivazione. La censura investe un passaggio della sentenza impugnata in cui la Corte di merito ha evidenziato come la costituzione del fondo patrimoniale aveva indotto altro istituto di credito a negare la concessione di un finanziamento. Tale rilievo è, secondo la ricorrente, totalmente irrilevante ai fini del giudizio cui era chiamato il giudice del gravame: giudizio che doveva prendere in considerazione la sola capacità finanziaria di essa istante.

1.4. – Quarto motivo: violazione o falsa applicazione di norme di diritto, sempre identificati nella Delib. CICR 29 marzo 1994 e nella circolare della Banca d’Italia 11 febbraio 1991, n. 139; omesso esame di un fatto decisivo per il giudizio e correlato vizio di motivazione. Secondo la ricorrente, la Corte distrettuale avrebbe omesso di considerare che il Banco di Sardegna, in una propria corrispondenza, aveva espressamente affermato di aver proceduto all’appostazione a sofferenza solo a causa del proprio ritardo nella corresponsione delle somme dovute (quale obbligata principale, per l’apertura di credito, e garante del marito, per il conto corrente). Un’affermazione in tal senso – è aggiunto – risultava essere stata poi formulata dal Banco di Sardegna nella comparsa di risposta depositata in primo grado.

1.5. – Quinto motivo: violazione o falsa applicazione di norme di diritto, avendo sempre riguardo alla Delib. CICR 29 marzo 1994 e alla circolare della Banca d’Italia 11 febbraio 1991, n. 139; omesso esame di un fatto decisivo per il giudizio e correlato vizio di motivazione. La doglianza si rivolge all’affermazione, contenuta nella sentenza impugnata, per cui nel dicembre 1998 la banca avrebbe valutato la situazione finanziaria desumibile dalle dichiarazioni dei redditi del 1998 e del 1999: atti, questi, all’epoca evidentemente non apprezzabili. Viene inoltre rilevato che la Corte di appello non aveva in alcun modo specificato in forza di quali deduzioni dell’istituto di credito e di quali atti dovesse ritenersi che la banca conoscesse la situazione finanziaria di essa ricorrente.

1.6. – Sesto motivo: violazione o falsa applicazione di norme di diritto, quanto alla Delib. CICR 29 marzo 1994 e alla circolare della Banca d’Italia 11 febbraio 1991, n. 139; omesso esame di un fatto decisivo per il giudizio e correlato vizio di motivazione. Vi si sostiene, in sintesi, che il giudice di appello non avrebbe potuto fondare il proprio giudizio su elementi successivi rispetto alla segnalazione a sofferenza.

- – I detti motivi di censura non sono fondati e il ricorso principale deve essere conseguentemente rigettato.

2.1 – Come è noto, ai fini della segnalazione a sofferenza la nozione di insolvenza che si ricava dalle Istruzioni emanate dalla Banca d’Italia, sulla base delle direttive del CICR, non si identifica con quella propria fallimentare, ma si concretizza in una valutazione negativa della situazione patrimoniale, apprezzabile come deficitaria, ovvero come di grave difficoltà economica, senza, quindi, alcun riferimento al concetto di incapienza o irrecuperabilità (Cass. 12 ottobre 2007, n. 21428, Cass. 1 aprile 2009, n. 7958; Cass. 16 dicembre 2014, n. 26361; Cass. 6 dicembre 2019, n. 31921); si deve quindi trattare di una grave e non transitoria difficoltà economica equiparabile, anche se non coincidente, con la condizione d’insolvenza (Cass. 1 aprile 2009, n. 7958 cit.; Cass. 9 luglio 2014, n. 15609).

È del tutto evidente, allora, che contrariamente a quanto ritenuto dalla ricorrente, nell’apprezzamento da compiersi circa l’esistenza di una sofferenza, ai fini della verifica circa la legittimità della segnalazione presso la Centrale rischi, entri sicuramente in gioco la consistenza patrimoniale del debitore. E ciò ben si comprende: il dato di una ipotetica alterazione del patrimonio può infatti concorrere a determinare l’insorgenza di quella situazione di grave difficoltà economica in cui la stessa sofferenza, come si è visto, consiste; basti pensare al caso in cui il debitore proceda a una gratuita dismissione di cespiti di valore: tale evenienza si traduce, come è ovvio, nell’impossibilità, da parte di quel soggetto, di far fronte alla propria inadempienza attraverso la monetizzazione dei detti beni.

Risulta del resto significativo, in proposito, quanto affermato da questa Corte con riguardo all’insolvenza atta a giustificare la dichiarazione di fallimento. Occorre ricordare che la situazione di sofferenza è contigua a quella di insolvenza fallimentare, rappresentandone, in buona sostanza, una espressione attenuata (essa postula, come si è visto, una grave difficoltà economica, ma non una definitiva irrecuperabilità): la giurisprudenza di legittimità ha definito la situazione di sofferenza proprio muovendo da una “nozione levior rispetto a quella dell’insolvenza fallimentare” (così, in motivazione, Cass. 12 ottobre 2007, n. 21428 cit.; il concetto è richiamato dalle pronunce successive: cfr., da ultimo, Cass. 25 gennaio 2017, n. 1931, non massimata). Avendo dunque riguardo alla situazione di insolvenza, è da osservare che, secondo questa S.C., il dato di un assai marcato sbilanciamento tra l’attivo e il passivo patrimoniale accertati, pur se non fornisce, di per sè solo, la prova della detta insolvenza, potendo comunque essere superato dalla prospettiva di un favorevole andamento futuro degli affari, o da eventuali ricapitalizzazioni dell’impresa, nondimeno deve essere attentamente valutato, non potendosene per converso radicalmente prescindere, perchè l’eventuale eccedenza del passivo sull’attivo patrimoniale costituisce, pur sempre, nella maggior parte dei casi, uno dei tipici fatti esteriori che, a norma della L. Fall., art. 5, si mostrano rivelatori dell’impotenza dell’imprenditore a soddisfare le proprie obbligazioni (Cass. 1 dicembre 2005, n. 26217; Cass. 20 novembre 2018, n. 29913). Ora, sarebbe incongruo ritenere che una situazione di insufficienza patrimoniale rilevi ai fini dell’insolvenza e non ai fini della meno grave situazione di sofferenza.

2.2. – Una diversa conclusione non può trarsi da quanto disposto nella circolare n. 139 della Banca d’Italia sulla Centrale dei rischi, recante istruzioni per gli intermediari finanziari.

È ivi previsto che alla categoria di censimento “sofferenze” vada ricondotta “l’intera esposizione per cassa nei confronti di soggetti in stato di insolvenza, anche non accertato giudizialmente, o in situazioni sostanzialmente equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dall’azienda” Viene poi aggiunto: “Si prescinde, pertanto, dall’esistenza di eventuali garanzie (reali o personali) poste a presidio dei crediti”.

A parte il rilievo per cui nella presente fattispecie non si fa questione della prestazione di una garanzia personale o reale, ma solo della rilevanza che assume, ai fini della segnalazione a sofferenza, la dismissione di un bene immobile (oggetto di conferimento in un fondo patrimoniale), occorre notare che la richiamata previsione ha un significato opposto a quello che intenderebbe conferirle la ricorrente. La prescrizione in esame deve essere infatti letta nella continuità logica che esprime, valorizzando il coordinamento della prima parte di essa con la seconda. Il senso della disposizione ricavabile da tale chiave di lettura è che, proprio in quanto la segnalazione a sofferenza non richiede una previsione di perdita, non rileva che una perdita possa essere astrattamente esclusa dalla presenza di garanzie reali o personali. Il che non significa affatto che l’intermediario, nel valutare se procedere o meno alla segnalazione, debba prescindere dal dato della riduzione del patrimonio del debitore.

2.3. – La Corte del merito non ha dunque errato nell’assegnare un preciso significato a quest’ultimo elemento.

Nè appare condivisibile il rilievo, formulato col secondo motivo, per cui la Corte di appello avrebbe indebitamente apprezzato l’avvenuto conferimento dell’immobile nel fondo patrimoniale nonostante esso si fosse perfezionato due anni prima. Occorre considerare, al riguardo, che la segnalazione a sofferenza si è basata su di una pluralità di elementi. È chiaro, allora, che la riduzione patrimoniale determinata dal conferimento in questione, risalente all’11 novembre 1996, abbia assunto rilievo, per la banca controricorrente, nel momento in cui, per il concorso di altre circostanze (il protratto mancato adempimento delle obbligazioni facenti capo alla ricorrente e le cattive condizioni economiche e patrimoniali dell’impresa dalla stessa gestita), venne ritenuta espressiva di un vero e proprio stato di sofferenza. Del resto, una segnalazione a sofferenza non si sarebbe nemmeno giustificata nel 1996, in assenza di un inadempimento, e cioè, per richiamare l’espressione tecnica contabile impiegata nella circolare n. 139, di una “esposizione per cassa”.

Non appare inoltre ammissibile la censura, contenuta nel terzo motivo, che investe il passaggio della motivazione in cui la Corte di appello ha dato atto che altra banca aveva denegato la concessione di un finanziamento in considerazione della consistenza del patrimonio dell’odierna istante (la quale si era appunto privata dell’immobile adibito ad abitazione familiare, conferito nel fondo patrimoniale). Nell’economia della motivazione l’argomento in questione riveste non solo carattere marginale, ma ha una valenza meramente rappresentativa dell’importanza che aveva assunto, sul piano del merito creditizio della ricorrente, la ricordata vicenda traslativa. La ratio decidendi della pronuncia che qui interessa non si rinviene nel fatto che altro istituto abbia valutato sfavorevolmente il quadro patrimoniale riferibile ad R.A.M., ma nella presenza di precisi indici che, ad avviso della Corte di merito, potevano considerarsi espressivi di una grave e non transitoria difficoltà economica della debitrice. La doglianza non può dunque avere ingresso, giacchè in tema di ricorso per cassazione, è necessario che venga contestata specificamente la ratio decidendi posta a fondamento della pronuncia impugnata (Cass. 10 agosto 2017, n. 19989).

2.4 – Come si è detto, la Corte di appello ha preso in considerazione, oltre al conferimento dell’immobile nel fondo patrimoniale, la protratta inadempienza della ricorrente e la problematica situazione dell’impresa della medesima.

Ora, è indubbio che dette evenienze possano concorrere, unitamente a quella presa precedentemente in esame, a delineare una situazione di sofferenza; come si è detto, ai fini della segnalazione la nozione di insolvenza non si identifica con quella propria fallimentare, ma si concretizza in una valutazione negativa della situazione patrimoniale, apprezzabile come deficitaria (per uno specifico apprezzamento, agli indicati fini, della sospensione dei pagamenti, pur nel contesto in cui si inscrivevano altri elementi, Cass. 16 dicembre 2014, n. 26361, cit.).

Oppone la ricorrente, col quarto motivo, che la banca, sia in sede stragiudiziale che giudiziale, aveva affermato di aver disposto il passaggio a sofferenza unicamente a causa del proprio ritardo nel pagamento: senza considerare, quindi, le altre circostanze prese in considerazione dalla Corte di appello nella sentenza impugnata.

Senonché, quanto descritto nel corpo del motivo non è decisivo per due ordini di ragioni.

Anzitutto l’espressione non è direttamente riconducibile alla segnalazione: la ricorrente, alle pagg. 19 e 20 del ricorso, parla di dichiarazioni aventi ad oggetto l’”appostazione a sofferenza”: espressione che è comunemente riferita alla mera scritturazione del rapporto di credito rimasto insoluto, siccome volturato in conto – “a sofferenza”, appunto – appositamente costituito a seguito di una persistente situazione di inadempienza.

In secondo luogo, quel che conta, ai fini della legittimità della segnalazione, è l’esistenza, al momento in cui essa è operata, di elementi che la giustifichino (quali quelli rilevati dalla Corte di appello); nè la ricorrente – che non fa questione di obblighi di preavviso della banca, nei confronti del cliente, quanto alla segnalazione – spiega per quale ragione i suddetti elementi dovessero essere compiutamente rappresentati dall’intermediario al debitore.

2.5. – Per quel che concerne, poi, la situazione di difficoltà economica della ricorrente, la Corte di merito ha anzitutto rilevato che la medesima istante, in appello, non aveva contestato che la sua attività economica “presentava invero un grave squilibrio, tale da integrare una situazione di sofferenza finanziaria e da non poter consentire alla debitrice di far fronte in un congruo lasso di tempo ai debiti contratti”. Tale rilievo non è stato specificamente censurato: solo per tale ragione non può quindi dibattersi, in questa sede, dell’inerenza della rilevata condizione di squilibrio all’attività della ricorrente, ai fini dell’accertamento della legittimità dell’opera segnalazione.

La Corte di appello ha pure dato atto, a pag. 12 della sentenza impugnata, di un “repentino aggravamento risultante dai bilanci riferibili al biennio 1997-1998” e rilevato, inoltre, di un “grave squilibrio imprenditoriale emergente “dalle dichiarazioni dei redditi relativi agli anni 1998-1999”. Si è appena osservato che il giudice distrettuale ha però evidenziato che la ricorrente non aveva impugnato quanto accertato dal Tribunale in ordine alla negativa condizione patrimoniale della sua impresa; in ragione della definitività di tale accertamento, la censura portata contro la valorizzazione dei nominati documenti non risulta essere pertanto ammissibile, giacchè è priva di decisività. Per completezza si osserva, comunque, che non vi è ragione per escludere che il bilancio del 1997 fosse conoscibile dalla banca al momento della segnalazione (avvenuta nel dicembre 1998) e costituisse un elemento che la banca, prima, e il giudice del merito, poi, dovessero prendere in considerazione ai fini dell’accertamento della situazione di sofferenza. Del resto, anche ad ammettere, in via di ipotesi, che la banca operò la segnalazione senza prendere in considerazione il detto bilancio, deve ammettersi che il giudice del merito, chiamato a verificare l’esistenza o meno della situazione di sofferenza oggetto della segnalazione, potesse basare il proprio positivo giudizio circa l’esistenza di essa anche su documenti non conosciuti dall’intermediario nel momento in cui aveva avuto luogo la comunicazione alla Centrale rischi. La situazione di sofferenza ha, difatti, natura oggettiva, e non vi sono ragioni per ritenere che essa non possa essere confermata da elementi di prova comunque riferiti a una situazione anteriore a quella esistente al momento della segnalazione; i punti di prossimità tra sofferenza e insolvenza fallimentare pare rendano non privo di pertinenza il richiamo di quella giurisprudenza che, in materia concorsuale, reputa che l’accertamento dello stato di insolvenza vada compiuto con riferimento alla data della dichiarazione di fallimento, ma possa fondarsi anche su fatti diversi da quelli in base ai quali il fallimento è stato dichiarato, purchè si tratti di fatti anteriori alla pronuncia dichiarativa di fallimento (per tutte: Cass. 30 settembre 2019, n. 24424). In definitiva, dunque, è certo che la Corte di merito potesse prendere in considerazione il bilancio del 1997 e valorizzare la situazione di squilibrio dallo stesso rappresentata.

Non ha invece fondamento la doglianza formulata dalla ricorrente col sesto motivo, e incentrata sul mancato apprezzamento dell’adempimento, da parte sua, del piano di rientro che sarebbe stato concordato con la banca. In disparte il rilievo per cui la pronuncia impugnata si regge sulla rilevazione della condizione di grave squilibrio di cui si è detto, è da escludere che una situazione di sofferenza già venuta ad esistenza possa essere posta nel nulla da un successivo accordo di rateizzazione del debito, giacchè, come si è visto, la segnalazione non richiede una previsione di perdita.

- – Il motivo posto alla base del ricorso incidentale oppone la violazione degli artt. 91 e 92 c.p.c.. Sostiene la banca che la Corte di merito non avrebbe fatto corretta applicazione del principio di causalità: non sarebbe infatti rispondente alla ratio delle richiamate norme equiparare, ai fini della compensazione, la soccombenza di R.A., che investiva motivi di merito, con quella della banca, che riguardava la sola statuizione afferente le spese processuali.

- – Il motivo non ha fondamento.

È innegabile che, in ragione del rigetto dei due appelli, principale e incidentale, tra le parti vi fosse soccombenza reciproca. Ciò posto, poichè il sindacato della Corte di cassazione è limitato ad accertare che non risulti violato il principio secondo il quale le spese non possono essere poste a carico della parte totalmente vittoriosa, esula dai limiti commessi all’accertamento di legittimità e rientra nel potere discrezionale del giudice di merito la valutazione dell’opportunità di compensare in tutto o in parte le spese di lite, e ciò sia nell’ipotesi di soccombenza reciproca, sia nell’ipotesi di concorso di altri giusti motivi (Cass. 17 ottobre 2017, n. 24502; Cass. 31 marzo 2017, n. 8421; Cass. 19 giugno 2013, n. 15317; Cass. 18 ottobre 2005, n. 20145; Cass. 28 agosto 2004, n. 17220). In particolare, la valutazione delle proporzioni della soccombenza reciproca e la determinazione delle quote in cui le spese processuali debbono ripartirsi o compensarsi tra le parti, ai sensi dell’art. 92 c.p.c., comma 2, rientrano nel potere discrezionale del giudice di merito, che resta sottratto al sindacato di legittimità, non essendo egli tenuto a rispettare un’esatta proporzionalità fra la domanda accolta e la misura delle spese poste a carico del soccombente (Cass. 20 dicembre 2017, n. 30592; Cass. 31 gennaio 2014, n. 2149).

- – In conclusione, entrambi i ricorsi vanno respinti.

- – Quanto alle spese di giudizio, esse possono essere compensate per un terzo, riversando il residuo sulla ricorrente principale (che ha svolto una impugnazione più ampia ed articolata rispetto a quella della ricorrente incidentale).

P.Q.M.

La Corte:

rigetta entrambi i ricorsi; compensa per un terzo le spese del giudizio di legittimità, che liquida per l’intero in Euro 9.000,00 per compensi, oltre alle spese forfettarie nella misura del 15 per cento, agli esborsi liquidati in Euro 200,00, ed agli accessori di legge; per l’effetto condanna R.A. al pagamento dei residui due terzi di tale importo; ai sensi del D.P.R. n. 115 del 2002, art. 13, comma 1 quater, inserito dalla L. n. 228 del 2012, art. 1, comma 17, dà atto della sussistenza dei presupposti per il versamento, da parte della ricorrente principale e della ricorrente incidentale, dell’ulteriore importo a titolo di contributo unificato pari a quello dovuto per il ricorso, se dovuto.

Così deciso in Roma, nella Camera di consiglio della Sezione Prima Civile, il 9 ottobre 2020.

Depositato in Cancelleria il 15 dicembre 2020.

Da quanto sopra esposto emergono numerosi elementi di valutazione da tener conto , difficilmente sintetizzabili in pochi punti salienti.

Quello che sicuramente emerge è la necessaria e corretta comunicazione e collaborazione tra l’intermediario bancario ed il cliente affinchè esso venga correttamente valutato e come la banca utilizzi corretti modelli di valutazione delle aziende e del loro rischio impresa.

Oltre a tali affermazioni bisogna evidenziare come oggi si dispongano degli strumenti di analisi (Analisi degli indici aziendali) che permettono sia ai clienti e sia alle banche (Rating bancario) di effettuare valutazioni tempestive della propria situazione economico finanziaria.

Come riportato dalla su richiamata Sentenza di Cassazione vi è una notevole correlazione tra “sofferenza” bancaria e situazione di crisi aziendale, e giova sottolineare come l’introduzione del nuovo codice della crisi e dell’insolvenza d’impresa (D.LGS. 12 GENNAIO 2019, N. 14, PUBBLICATO SUL Supplemento ordinario alla «Gazzetta Ufficiale» n. 38 del 14 febbraio 2019 ) abbia focalizzato l’attenzione sulla capacita predittiva tesa a prevenire tale crisi.

Infatti il Governo ha assegnato il compito di elaborare gli indici necessari al completamento del sistema dell’allerta (L.delega19ottobre2017,n.155), introducendo metodologie utili ad una corretta analisi della salute dell’azienda.

Come già accennato nei passaggi precedenti gli argomenti trattati sono estremamente complessi ed importanti, motivo per il quale si procederà ad affrontarli singolarmente negli articoli successivi.